Neste Artigo iremos explorar o funcionamento de investimentos de alta segurança e a sua rentabilidade histórica, com juros. Faremos isto através da análise da Taxa Selic, CDI e inflação históricas no país para que você consiga realizar as suas decisões financeira de maneira mais instruída.

A Taxa Selic

Muito se comenta sobre as movimentações na Taxa Selic, que serve como a taxa básica de juros da economia brasileira. Isto é, aquela usada para rentabilizar o dinheiro emprestado ao Estado Brasileiro. Por ser considerado o tipo de investimento mais seguro do país, pois a dívida só não será honrada em caso de calote do Tesouro Nacional, é a partir dela que são decididas os demais juros de empréstimo.

Por exemplo, nunca se emprestaria à uma empresa determinada quantia por juros menores do que aqueles emprestados ao Estado, pois essa empresa tem, em tese, maiores chances de calotear a dívida. Desta forma, os juros são sempre inversamente proporcionais à segurança. Quanto maior a segurança, menores os juros.

Como ela funciona?

A Taxa Selic é definida pelo Comitê de Política Monetária – COPOM, em reuniões que acontecem de maneira regular a cada 45 dias, ou de maneira extraordinária em casos específicos. Eles realizam as alterações nesse índice a fim de atingir a Meta de Inflação, que é definida de forma anual pelo Conselho Monetário Nacional (CMN). Ou seja, essa taxa tem o único objetivo de controlar a inflação do país, mas como ela faz isso?

Quando há juros altos no país, existe uma tendência de evitar o gasto de dinheiro no geral, assim como a tomada de empréstimos e demais transações financeira. Ele cria um cenário em que é mais benéfico manter o dinheiro parado rendendo juros do que colocá-lo em circulação. Desta forma, desaquecendo a economia e diminuindo a inflação.

Na situação oposta, com juros baixos, é mais viável tomar empréstimo para consumo ou para demais investimentos, como começar uma empresa. Isso favorece a movimentação financeira o que tende a aumentar a inflação.

Juros Reais

No momento de escrita deste artigo, a meta de inflação anual instituída é de 4,5% no IPCA, o Índice de Preços ao Consumidor Amplo, divulgado mensalmente pelo IBGE. Embora podemos alcança-la com diferentes valores da Taxa Selic, esta se encontra em 13,25%. Chamamos esta diferença entre a Selic e o IPCA de Juros Reais. Portanto, a usamos como uma base de quanto você ganha em termos reais (corrigidos pela inflação) ao deixar o seu dinheiro parado investido em ativos de alta segurança.

Histórico dos Juros Reais

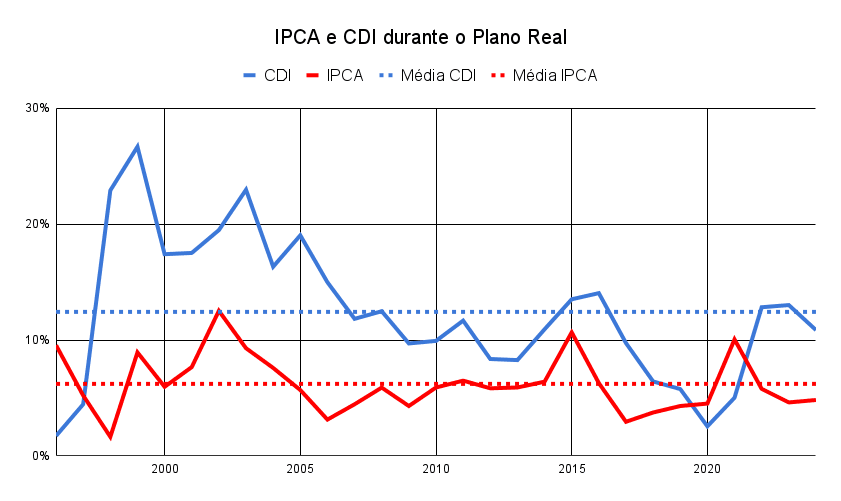

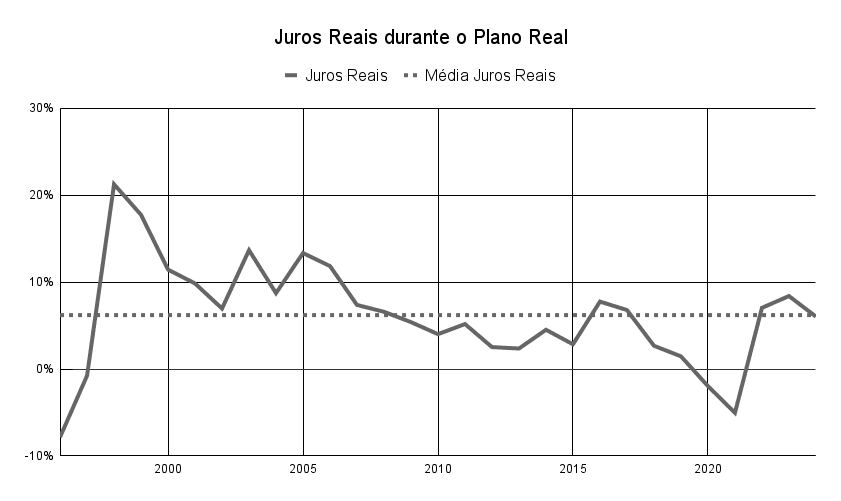

Notamos que atualmente os Juros Reais são de 8,75% ao ano. No entanto, isso pode mudar bruscamente em pouco tempo, seja por mudança na Selic ou no IPCA. A seguir iremos analisar essas mudanças históricas para entender a real rentabilidade. Porém, iremos usar o CDI – Cientificado de Depósito Interbancário, o qual é definido pela Selic – 0,1%. Já que este é mais usado na rentabilidade de investimentos no geral. E dados de 1995 até 2025, que abrangem o o Plano Real, que mudou consideravelmente a política monetário nacional. Conforme os gráficos:

Através deles podemos notar uma variação bem significativa na rentabilidade real, tornando-se até negativa em alguns períodos, como aquele de crise severa vivenciada durante a quarentena. Além disso, em momentos de recessão econômica, como na crise de 2014 há uma diminuição em relação à média. Através dos gráficos podemos inferir as seguintes informações.

- Média CDI – 12,44%

- Média IPCA – 6,22%

- Média Juros Reais – 6,22%

Impactos dos Juros na População

O brasil realmente tem um histórico de juros altos em relação às economias desenvolvidas. Isso acarreta numa maior dificuldade para população adquirir crédito, principalmente para as populações menos favorecidas. É importante compreendermos isso porque é justamente o crédito que torna possível as pessoas comprarem bens significativos e construir patrimônio no longo prazo, como adquirir imóveis próprios, automóveis, ou iniciar uma empresa.

Este último tópico é sumariamente importante. Juros altos dificultam mais os empreendimentos de menor porte, justamente por criar a necessidade da empresa ter mais rentabilidade que a taxa da dívida, que será proporcional à taxa de juros corrente. Caso contrário, resultado em um prejuízo cumulativo.

Benefícios dos Juros Altos

Esse cenário só pode ser considerado benéfico por dois motivos. O primeiro é a expectativa de diminuição da inflação no longo prazo, afinal aumento da taxa básica de juros da economia funciona justamente para isso. E a inflação afeta principalmente as camadas mais pobres da população, conforme apresentado no nosso artigo sobre inflação.

Além disso, podemos considerar os melhores rendimentos de investimentos de renda fixa como o outro benefícios. Mas devemos compreender que isso resulta em ganhos apenas para um setor da economia em detrimentos dos demais.

Fontes

IBGE – Inflação durante o Plano Real

Banco Central – Histórico da Taxa Selic