Saindo da Poupança

Muitas pessoas ainda mantém dinheiro na poupança, principalmente pela vontade de não arriscar o próprio dinheiro conseguido através do trabalho, pois veem apenas a conta poupança como algo seguro. No entanto, e se eu te contar que há uma classe de investimentos que consegue unir a segurança quase absoluta da poupança com uma rentabilidade muito mais atrativa e liquidez semelhante? Esses investimentos existem, e são a renda fixa.

Neste artigo você irá conferir como a renda fixa funciona, os seus diferentes tipos, cada nuance que seja importante e aprender a analisá-la para fazer os melhores investimentos, com extrema segurança.

Entendendo a renda fixa

Primeiramente, precisamos entender como o investimento se origina. Assim como as pessoas que pegam empréstimos com o banco, as empresas e o governo muitas vezes tem a necessidade de fazer o mesmo. Porém, como os juros oferecidos pelos bancos podem ser muito altos, as empresas e o governo, muitas vezes, lançam o seu desejo de crédito no mercado, e você pode comprar oferecer parte do seu dinheiro para a empresa e ela te retribui com juros ao longo do tempo. Desta forma, toda a renda fixa se origina com uma dívida, de você emprestando para alguma instituição e ela pagando por isso.

Diferentes produtos

Dentre os produtos oferecidos nos nossos aplicativos de banco, corretoras e pelo gerente de banco, caso você tenha acesso a ele, existem ao todo apenas 7 itens pelos quais você pode comprar essa dívida. Estes são:

NTN – Notas do Tesouro Nacional, também chamado de Tesouro Direto.

CDB – Certificado de Depósito Bancário

LCI – Letra de Crédito Imobiliário

LCA – Letra de Crédito do Agronegócio

CRI – Certificado de Recebíveis Imobiliários

CRA – Certificado de Recebíveis do Agronegócio

Debênture – Dívida de empresa diversa

Dentre esses investimentos, apenas as NTNs são emitidas pelo Estado brasileiro. Você pode comprar esses títulos diretamente no seu aplicativo de banco ou pelo site do Tesouro Direto. Neste artigo, vamos explorar as características desses adiante.

Dentro os demais, única coisa que diferencia qual desses produtos a empresa pode ofertar é o setor em que ela atua. Caso ela seja um banco, poderá emitir CDB, mas também LCI e LCA se tiver negócios no ramo. Caso seja uma empresa agrícola poderá emitir CRA, e em casos especiais LCA quando disponibilizado pelo governo. Da mesma forma que empresas de imóveis poderão emitir CRI e LCI. Enquanto Debêntures podem ser emitidas por qualquer outro tipo de empresa.

Características de cada ativo

Dentre essas 7 classes, cada um tem vantagens e vantagens. Começando com a isenção de imposto: Não há recolhimento de Imposto de Renda e IOF para LCI, LCA, CRI, CRA e Debêntures que sejam Incentivadas. Elas ganham essa característica quando o governo lança algum programa de incentivo à determinadas empresas.

Agora, em questão de segurança temos a Garantia do FGC: Os ativos de CDB, LCI e LCA, nos raros casos da empresa não conseguir honrar a dívida, são totalmente ressarcidos para as pessoas que emprestaram dinheiro à empresa pelo Fundo Garantidor de Renda. O limite desse valor é de R$250.000,00 por CPF, por instituição financeira, chegando no limite máximo de R$1 milhão. Assim, você não precisa se preocupar caso ainda não seja um milionário.

A seguir, uma tabela para facilitar a compreensão:

Rendimento

Adianto que o rendimento desses ativos são, com facilidade, no mínimo o dobro da poupança. Mas eles ainda tem diferentes opção de juros. A renda fixa é indexada, isto é, os juros irão acompanhar determinado índice, existem 3 tipos de indexação para a renda fixa atualmente:

CDI – Os juros serão dados pelo Certificado de Depósito Interbancário (CDI), que é igual à taxa Selic, a taxa básica de juros da economia brasileira, decrescida de 0,1%. Por exemplo, um título pode pagar 110% do CDI, com a Selic atual em 13,5% temos que CDI = 13,4% ao ano, e esse investimento irá pagar 14,74% em um ano. É importante salientar que taxa Selic pode mudar ligeiramente a cada 45 dias, conforme a política monetária do país definida pelo COPOM.

IPCA – Também conhecido como inflação, os juros irão acompanhar o Índice de Preços ao Consumidor Amplo (IPCA), que é divulgado pelo IBGE, acrescido de um valor fixo. Por exemplo, um investimento pode pagar IPCA + 7%, se o IPCA chegar à 5% o total de rendimento será de 12% no período. É uma ótima opção para se proteger da inflação.

Prefixado – Entre todos este é o mais simples, dirá exatamente quando irá render, sem precisar conferir algum índice. No título será informado exatamente os juros, como, por exemplo, 15% ao ano. No final de 1 ano, este irá render exatamente 15%. Apenas atente-se aos impostos, caso existam, confira a seguir.

Impostos

Adianto que isto somente é válido para aqueles títulos que devem pagar impostos, e nesses casos os imposto já são descontados de forma automática no vencimento do título. Portanto não há necessidade de preocupação na declaração do Imposto de Renda. Contudo, para esses ativos existem apenas 2 impostos, o Imposto de Renda (IR) e o Imposto sobre Operações Financeiras (IOF). Ambos cobrados somente sobre o lucro, com seus alíquotas que variam de acordo com o prazo:

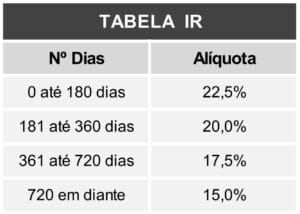

O IR varia de 22,5% até 15%, conforme a tabela:

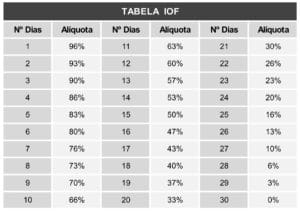

O IOF também possui diminuição progressiva, de forma que em 30 dias ele fica zerado. Conforme a tabela:

Análise

Devemos escolher os produtos de renda fixa através de 3 critérios: Rentabilidade, Liquidez e Segurança.

Liquidez

Primeiro a liquidez, é o tempo pelo qual você está disposto a deixar o dinheiro parado investido e gerando rendimento. Esse tempo está presente em cada título através do vencimento, geralmente quanto maior esse período maior será o prêmio que as empresas estão dispostas a pagar para você. Pois dinheiro por mais tempo significa mais segurança para elas, mas menos segurança para você, o mundo e a sua vida podem mudar muito nesse tempo. Então esteja seguro do tempo que você irá emprestar o seu dinheiro.

Rentabilidade

Devemos analisar a rentabilidade através dos 3 tipos de indexação, pelo período selecionado você deverá parar e pensar o que renderá mais: CDI, IPCA+ ou o valor Pré-fixado que estão te ofertando. Podemos afirmar que no longo prazo os investimento indexados à inflação tendem a se sobressair. Vemos isso através do índice IMAB, que é um agregado de títulos indexado ao IPCA que nos últimos 10 anos rendeu 170% enquanto o CDI rendeu 140%.

Segurança

Já a segurança é a chance da empresa não conseguir pagar a dívida, porém, quanto menor a segurança, maiores são os juros. A maioria das pessoas considera os títulos de dívida do Estado Brasileiro, as NTNs sendo as mais seguras. Porém, não podemos esquecer que em 2 momentos do passado o Brasil já deu calote em seus credores, deixando milhões de pessoas em prejuízo. Eu considero alguns bancos grandes tendo mais segurança que o Tesouro Nacional. Além disso, nos aplicativos aparecem uma nota da segurança, chamado rating da empresa. Ela varia de AAA (risco muito baixo), até C (risco muito alto).

Marcação à Mercado

Este é o tópico mais complexo deste assunto, e que será desnecessário para muitos, mas pode trazer altos ganhos para alguns. A Marcação à Mercado é um fenômeno que acontece quando os juros oferecidos por um mesmo título variam. Somado a isso, em caso de venda antecipada, o valor dele será alterado conforme a indexação atual. Iremos exemplificar:

Imagine que você comprou um CDB de um Banco que estava pagando IPCA+7% com vencimento em 5 anos, gerando no final IPCA+35%. Porém este mesmo CDB pode começar a ser ofertado pelo banco por IPCA+8%, no total IPCA+40%. Nesse caso, se você quiser vender o seu título antes do vencimento, o mercado não irá pagar o valor total dele, irá pagar cerca de 5% a menos. Isto incorre em uma variação no curto prazo, que no final se anula, mas para isso é necessário segurar o título até o vencimento.

Porém, perceba que pode haver o movimento contrário: se o título passar a ter juros menores, ele passa a valer mais. O que pode aumentar em muito a rentabilidade de quem entender esse fenômeno.